半导体行业新材料深度报告:硅片、光刻胶、靶材、电子特气等

1. 半导体晶圆制造产能向中国转移,国内半导体制造材料迎来发展机遇

半导体制造材料包含硅片、光刻胶、光掩膜、溅射靶材、CMP 抛光材料、湿化学品、电子特气、石英材料等。近年来,半导体晶圆制造产能持续向中国 转移,国内各地加码晶圆产能规划,我们判断国内半导体制造材料行业已经 进入快速上行趋势,主要逻辑有三:1、下游市场不断增长,IC Insight 预测 2018-2022 市场年均复合增速高达 14%;2、本土企业技术突破加速,个别细 分领域产品性能达国际先进水平,国产化率不断提高;3、政策端持续大力支 持半导体相关材料领域发展,包括大基金、02 专项在资金和技术上的支持。

2. 硅片:材料市场占比*,大硅片发展空间大

硅片在半导体制造材料细分子行业中市场占比*,2018 年全球硅片市场规 模达 121.2 亿美元。半导体制造所用硅片以 8 英寸和 12 英寸为主。目前 12 英寸硅片国产化率仅约 13%,随国内总需求提升及硅片国产化率提高,12 英 寸硅片行业将实现快速增长;8 英寸硅片下游终端对应的汽车电子及工业应 用半导体领域目前快速发展,将推动 8 英寸硅片需求进一步上行。

3. 光掩膜及光刻胶:光刻技术关键材料,国产替代待进一步突破

光掩膜及光刻胶(i 型、g 型、KrF 型和 ArF 型光刻胶)是光刻环节中的关键 材料,2018 年对应全球市场分别为 17.3、40.4 亿美元。二者市场主要为日本 及欧美企业垄断,国产化率水平低。以光刻胶行业为例,对应主流制程的 KrF 型光刻胶国产化率仅 5%,ArF 型光刻胶基本依赖进口。行业内已有多家公司 开展相关研发和产业化项目,预计两种材料将在未来加快国产替代进程。

4. 溅射靶材:发展较快,国内产品达*制程要求,国产化率高于 30%

溅射靶材如铜靶、钽靶、铝靶等主要应用于半导体制造过程中的金属溅射环 节,2018 年全球市场为 8 亿美元。经我们测算,半导体溅射靶材国产化率高 于 30%,目前国内企业产品性能已满足国际*半导体制程要求,未来可实 现大批量供货。受益于晶圆厂产能提升,国产替代进程推进,预计行业将持 续发展。

5. 电子特气、CMP 抛光材料、湿化学品:20%左右国产化率,国产替代将持 续推进

电子特气(如高纯度 SiH4、PH3、AsH3、N2O、NH3、SF6、NF3、CF4、BCl3、 BF3、HCl、Cl2 等)、CMP 抛光材料(CMP 抛光液及抛光垫)、湿化学品(超净 高纯试剂和功能性材料等)三个细分子行业 2018 年全球市场分别为 42.7、 21.7、16.1 亿美元。除 CMP 抛光垫国产化率水平仍较低,其余几种材料均已 实现一定程度的国产替代,电子特气、CMP 抛光液、湿化学品国产化率分别 约为 25%、20%、20%,部分产品可达国际*制程水平对应技术要求。在下 游市场不断扩大,技术壁垒实现突破,国产化率取得进展的背景下,我们预 计电子特气、CMP 抛光材料、湿化学品的国产替代将持续推进,实现行业快 速发展。

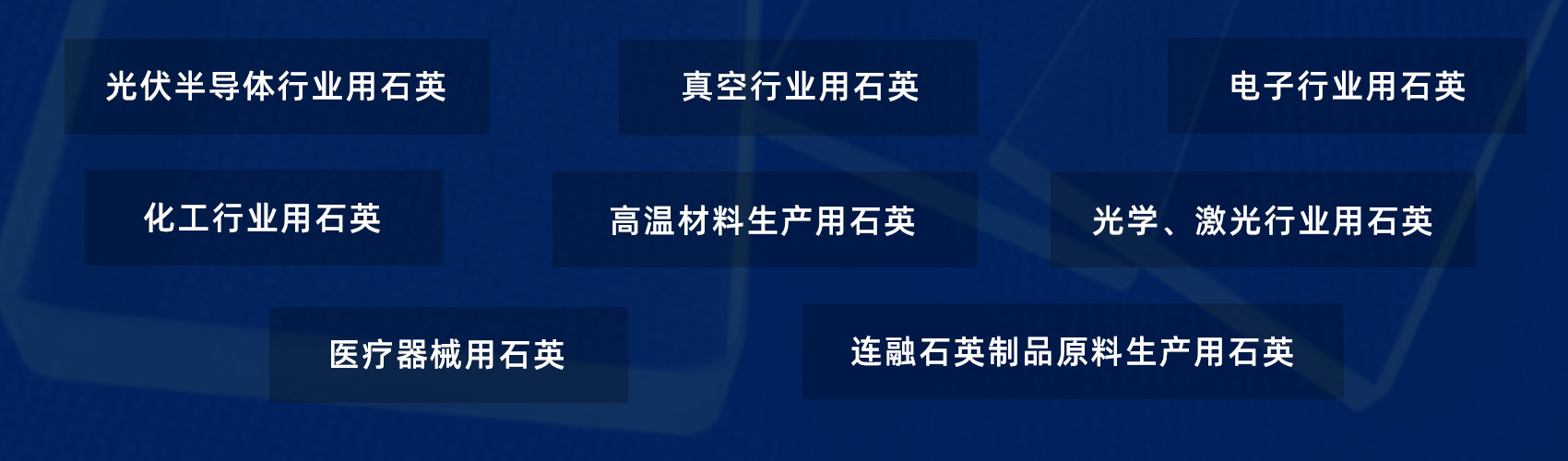

6. 石英材料:贯穿半导体制造全程,下游半导体、光通讯、光伏产业发展将 推动行业快速上行

石英材料(石英钟罩、石英管、光掩模基板、石英环、石英清洗箱、石英花 篮、石英舟等)是半导体制造的重要材料,其应用贯穿晶圆制造全程。半导 体用石英材料目前国产化率低,市场几乎为国外公司垄断。受益于下游半导 体产能转移、5G 光纤需求增长、光伏产业持续发展,石英材料行业有望加速 进口替代,进入快速上行趋势。